Drex (Real Digital): o que muda no dia a dia da sua loja

O Drex é a moeda digital do Brasil: uma versão eletrônica do Real, criada e validada pelo Banco Central. Ele ainda está em fase de implementação, mas já dá para entender o que vai mudar para quem tem loja física ou vende online. Quem se preparar antes sai na frente!

O Drex é a moeda digital do Brasil: uma versão eletrônica do Real, criada e validada pelo Banco Central. Ele ainda está em fase de implementação, mas já dá para entender o que vai mudar para quem tem loja física ou vende online. Quem se preparar antes sai na frente!

O que é o Real Digital?

O Real Digital é o formato virtual da nossa moeda. Não é uma criptomoeda: o Drex tem o mesmo valor do Real físico e é emitido e regulamentado pelo Banco Central do Brasil (Bacen). Isso garante estabilidade, algo que o Bitcoin e outras criptomoedas não oferecem, já que seu valor muda o tempo todo.

O nome “Drex” é uma combinação das palavras “digital”, “real” e “eletrônico”. O “x” no final remete à ideia de modernidade e à última letra do Pix — uma referência intencional, já que os dois sistemas dialogam entre si.

Tecnicamente, o Drex é uma CBDC (sigla em inglês para Central Bank Digital Currency, ou “Moeda Digital de Banco Central”). Ele faz parte de um movimento global: segundo o Banco de Compensações Internacionais (BIS), em estudo divulgado em 2025, mais de 80% dos bancos centrais do mundo já estavam desenvolvendo iniciativas semelhantes em 2021.

Como o Real Digital funciona?

O Drex poderá ser armazenado em carteiras digitais mantidas por bancos, plataformas de pagamento e cooperativas de crédito.

Pelo lado tecnológico, ele funciona em uma rede blockchain — o mesmo tipo de tecnologia que valida criptomoedas, mas aqui usada com regulamentação e controle do Estado.

Essa tecnologia permite criar contratos inteligentes: acordos automáticos em que o dinheiro só é liberado quando uma condição definida for cumprida.

Para quem vende, isso abre possibilidades novas, especialmente nas relações com fornecedores.

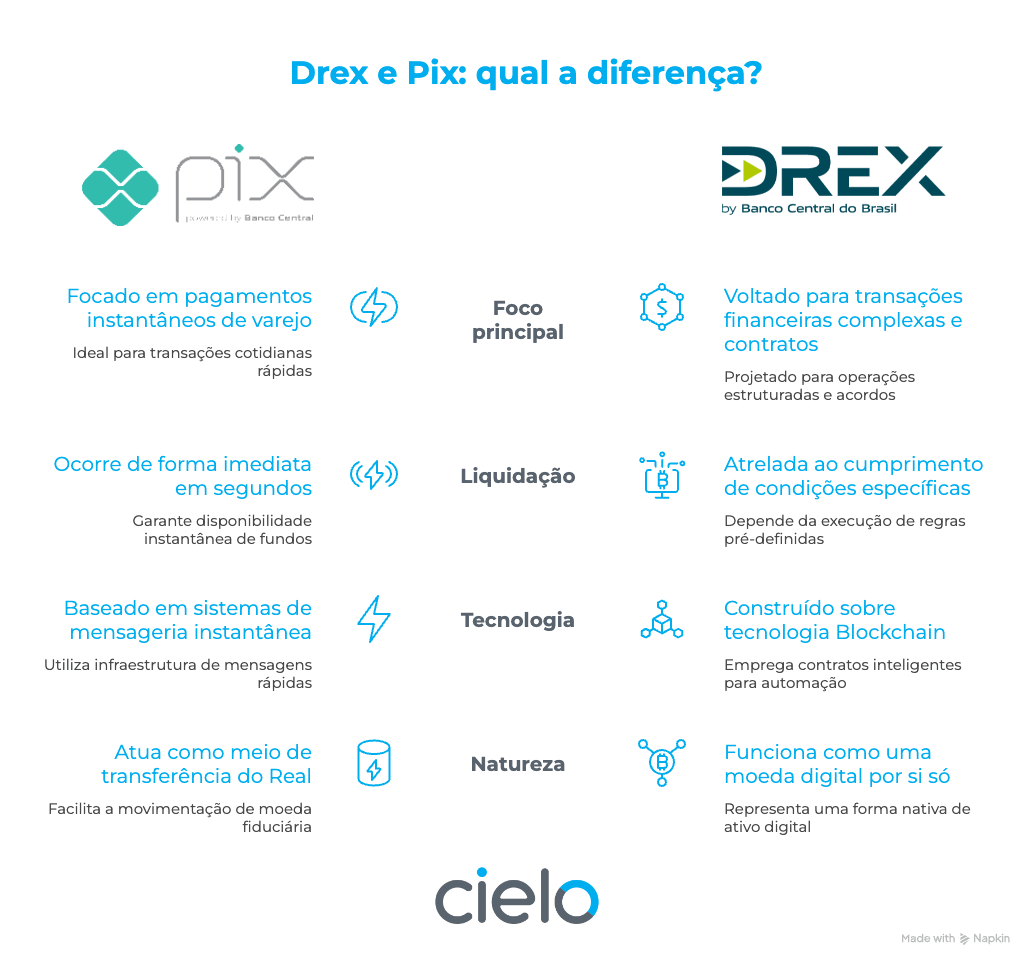

Quais são as diferenças entre Pix e Drex?

É comum confundir as duas tecnologias, mas elas são complementares e atendem a necessidades diferentes. Veja o comparativo:

O Pix é um meio de transferência do Real que já conhecemos.

O Drex é uma moeda por si só, e as transações com ele não dependem de autenticação bancária tradicional.

Se seus clientes querem pagar uma compra no balcão, continuarão usando o Pix.

O Drex entra em cena quando o negócio envolve condições mais elaboradas, como, por exemplo, garantir que o pagamento ao fornecedor só saia quando a entrega for confirmada.

Quais são as vantagens do Real Digital para quem vende?

A chegada do Drex traz benefícios práticos tanto para a gestão financeira do negócio quanto para as relações comerciais com fornecedores e clientes. Os pontos mais relevantes para quem empreende são:

- Sem conversão de moeda: o Drex poderá circular em outros países sem precisar ser convertido, facilitando transações internacionais para pequenos e grandes negócios

- Menos intermediários: por não depender de autenticação bancária tradicional, o Drex pode reduzir os intermediários em transações complexas, o que tende a baratear o processo

- Prevenção a fraudes: a tecnologia blockchain ajuda a aumentar a segurança nas transações, já que os registros não podem ser alterados depois de confirmados

- Inclusão financeira: pessoas sem conta bancária poderão acessar o sistema, o que amplia o universo de potenciais clientes para quem aceita pagamentos digitais

Como o Drex impacta o dia a dia da sua loja?

1. Contratos inteligentes com fornecedores

Hoje, ao fechar negócio com um fornecedor, muitas vezes é preciso pagar adiantado e torcer para a entrega chegar no prazo. Com o Drex, o valor pode ficar reservado digitalmente e só ser liberado quando a entrega for confirmada.

Esse mecanismo pode melhorar o controle de estoque e reduzir o risco de pagar por mercadoria que não chegou — uma proteção para o fluxo de caixa do negócio.

2. Acesso mais fácil a crédito

Com a digitalização das operações financeiras, os dados de pagamento ficam mais transparentes e auditáveis. Isso pode facilitar a oferta de serviços como a antecipação de recebíveis com condições mais competitivas — já que o risco tende a cair com a automação dos contratos.

3. Mais formas de pagamento para seus clientes

O Drex amplia as formas de pagamento disponíveis no seu negócio. Isso é especialmente relevante para quem quer alcançar clientes sem conta bancária, pois aproximadamente 16% da população brasileira não é cliente de um banco, segundo o Banco Central, em reportagem publicada no UOL.

Enquanto o Drex não chega, vale ampliar as formas de pagamento que você já aceita: carteiras digitais, Pix na maquininha, QR Code e mais de 80 bandeiras de cartão de crédito ou débito — a Cielo oferece tudo isso hoje.

Conheça os planos da Cielo e escolha o que mais faz sentido para a realidade do seu negócio!

O Drex vai substituir o cartão de crédito ou o dinheiro físico?

Não. O cartão de crédito resolve uma necessidade diferente: parcelamento e gestão do orçamento mensal. Quem compra parcelado vai continuar fazendo isso, e o Drex não muda esse comportamento.

O dinheiro em espécie também não vai desaparecer tão cedo. O que deve acontecer é que as cédulas de papel representem um volume cada vez menor das transações — uma tendência que já está em curso, independente do Drex.

Segundo a “Pesquisa Cielo de Hábitos de Pagamento no Varejo”, 92% dos estabelecimentos acreditam que o dinheiro físico perderá ainda mais relevância na próxima década.

O Drex é seguro?

O Banco Central garante que o Drex terá os mesmos níveis de segurança do sistema bancário atual, incluindo mecanismos de combate a fraudes e lavagem de dinheiro.

A rede blockchain conta com camadas de privacidade que protegem os dados da empresa e dos clientes, em conformidade com a Lei Geral de Proteção de Dados (LGPD).

Para quem vende online, contar com uma boa gestão de risco digital continuará sendo fundamental para evitar fraudes em qualquer modalidade de pagamento.

Leia também: Segurança em pagamentos digitais: guia completo e prático

O que é a programabilidade do dinheiro no Drex?

A grande novidade do Drex é que o dinheiro pode seguir regras. Isso abre possibilidades para quem já usa soluções de pagamento digital:

- Split automático: para quem trabalha com parceiros ou marketplaces, o Cielo Split de Pagamento tende a se tornar ainda mais ágil com o Drex, dividindo os valores das vendas no momento da liquidação digital

- Pagamentos recorrentes mais seguros: assinaturas e mensalidades podem ser programadas com condições claras — o valor só é debitado se o serviço estiver disponível

- E-commerce com logística integrada: em uma compra online, por exemplo, o valor só é liberado para o lojista após a confirmação de entrega, o que facilita processos como o checkout e a logística reversa em caso de devolução

Essa programabilidade representa menos burocracia, mais previsibilidade no fluxo de caixa e uma gestão financeira mais inteligente para o dia a dia da loja.

Como preparar sua loja para o Real Digital?

Você não precisa mudar toda a estrutura agora. Porém, quanto mais digital for a operação hoje, mais tranquila será a adaptação quando o Drex chegar ao público geral.

Algumas ações para começar a implementar:

- Modernize a frente de caixa: uma maquininha de cartão com conectividade e suporte a QR Code é o ponto de partida para aceitar novas tecnologias de pagamento

- Organize a gestão com dados: ferramentas de inteligência de dados para análise do negócio ajudam a entender o comportamento de pagamento dos seus clientes e a tomar decisões melhores

- Acostume seus clientes ao QR Code: o Drex deve usar uma interface parecida com a do Pix para o consumidor final — quem já aceita Pix via QR Code está um passo à frente

Se você já usa o Cielo Tap para transformar seu celular em maquininha ou o Tap to Pay no iPhone para aceitar pagamentos por aproximação sem equipamento extra, já está avançando na digitalização do negócio.

FAQ: perguntas frequentes sobre o Drex

1. O Drex é uma criptomoeda como o Bitcoin?

Não. O Bitcoin é um ativo descentralizado e com alta variação de valor. O Drex é uma Moeda Digital de Banco Central (CBDC), emitida e garantida pelo Bacen, o Branco Central do Brasil, com o mesmo valor do Real físico e total estabilidade.

2. O Drex vai ter taxas para quem tem loja?

Os custos operacionais do Drex ainda estão sendo definidos pelo Banco Central e pelas instituições financeiras. A expectativa é que ele reduza os custos de intermediários nas transações complexas.

3. Quando o Drex começa a funcionar de fato?

O projeto passou por mudanças importantes. Em novembro de 2025, o Bacen anunciou que a tecnologia testada (baseada em blockchain) se mostrou inviável para o objetivo original, e a plataforma de testes foi desligada. O Bacen agora busca outras soluções tecnológicas para construir uma infraestrutura que permita transferências seguras de ativos e operações de crédito com garantias. Os próximos passos devem focar em casos de uso práticos, como ativos tokenizados e liquidação. Não há previsão de lançamento ao público no curto prazo.

4. O Drex funciona sem internet?

O Drex exige conectividade para ser validado na rede blockchain, diferente do dinheiro em espécie. Por isso, ter uma boa conexão e uma integração de pagamentos robusta é especialmente importante para quem vende no digital.

Aqui no Blog da Cielo, oferecemos análises e orientações sobre os principais temas que impactam o varejo e os meios de pagamento: tecnologia, segurança digital, eficiência nas transações com maquininhas, tendências de consumo e novas soluções para o empreendedor.