Pix x cartão: qual a melhor opção para seu negócio? Entenda

Pix e cartão não competem entre si: eles resolvem necessidades diferentes do seu negócio. O Pix entrega o dinheiro na hora, com custo baixo. O cartão sustenta vendas de valor mais alto e atende quem parcela. A escolha certa depende do tipo de venda, do perfil de quem compra e do valor de cada transação.

Pix é melhor que cartão para quem vende?

Não existe um vencedor absoluto entre Pix e cartão. Os dois meios de pagamento cumprem papéis diferentes e se complementam na saúde financeira do seu negócio.

Segundo a “Pesquisa Cielo de Hábitos de Pagamento no Varejo”, o Pix já se consolidou como uma das principais formas de pagamento, tanto em vendas presenciais quanto online. O mesmo estudo mostra que, em compras de valor mais alto, o cartão de crédito continua sendo o meio mais usado por quem compra.

Isso mostra que o mercado não trata Pix e cartão como opções excludentes, e sim como ferramentas aliadas para não perder vendas e ampliar a base de clientes no dia a dia.

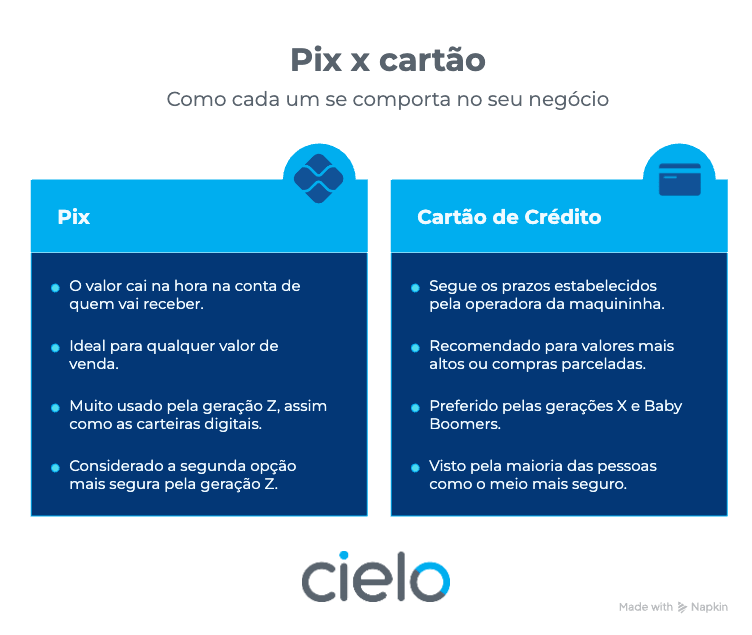

O Pix se destaca pelo tempo de recebimento: o valor cai na conta na hora, sem depender de prazos de liquidação. Débito e crédito, em contrapartida, seguem os prazos definidos pela maquininha de cartão — prazos que podem ser antecipados quando o negócio precisa do dinheiro mais rápido.

Em relação ao custo por venda, cada modalidade tem uma lógica própria de cobrança que varia conforme o plano contratado.

Quanto à indicação de uso, o Pix funciona bem para qualquer valor de venda, sendo uma opção flexível tanto para compras pequenas quanto grandes. Já o cartão de crédito tende a ser a escolha de quem compra em valores mais altos ou quer dividir o pagamento em parcelas.

A preferência por perfil de público também varia bastante entre gerações. Segundo a “Pesquisa Cielo Gerações em Foco: Hábitos de consumo e de pagamento”, a geração Z usa igualmente crédito, carteiras digitais e Pix em lojas físicas, um comportamento mais diversificado. Já as gerações X e Baby Boomers preferem o crédito parcelado como forma de pagamento.

Por fim, no quesito segurança, a mesma pesquisa mostra que o cartão de crédito é considerado o meio mais seguro pela maioria de quem compra. Para a geração Z especificamente, o Pix aparece como a segunda opção mais segura, atrás apenas do crédito.

Quando usar Pix é mais vantajoso que cartão?

O Pix ajuda quem empreende a ganhar fôlego financeiro, já que o valor da venda chega à conta na hora. Isso facilita o pagamento de fornecedores e despesas do dia a dia sem depender de prazos bancários.

Vale priorizar o Pix nestas situações:

- Vendas de produtos de giro rápido ou serviços com entrega imediata e ticket médio mais baixo

- Momentos em que o caixa precisa de reforço rápido para cobrir compromissos do dia

- Atendimento a um público mais jovem, que costuma preferir pagar por aproximação ou QR Code em vez de cartão físico

- Negócios que querem reduzir custos com taxas em vendas de valores menores

Para aceitar Pix com praticidade no balcão, dá para usar o celular como maquininha e gerar o QR Code direto na tela do aparelho.

O cartão de crédito ainda é necessário se eu já aceito Pix?

Sim. O cartão de crédito continua sendo um meio de pagamento relevante para o varejo brasileiro, por isso não é recomendado que ele seja descartado.

Quem compra parcelado usa o limite do cartão como parte do planejamento financeiro mensal. Sem essa opção, seu negócio pode perder vendas.

Além do parcelamento, o cartão de crédito atrai quem valoriza o acúmulo de pontos e outros benefícios do programa de fidelidade da bandeira, o que costuma pesar na decisão de compradores de maior renda.

O Pix cai mais rápido que o débito na conta de quem vende?

Sim. O Pix é processado pela infraestrutura do Banco Central e o valor chega à conta de quem vende em poucos segundos, inclusive em madrugadas, fins de semana e feriados.

Já o cartão de débito segue o prazo definido em contrato com a credenciadora, que costuma levar até 1 dia útil para liquidar o valor. Se a venda for feita numa sexta-feira à noite, o valor só cai no próximo dia útil.

Para quem precisa de mais previsibilidade sobre quando o dinheiro entra, vale consultar os prazos de recebimento de cada modalidade antes de decidir qual priorizar.

Qual forma de pagamento tem menor custo para quem vende: Pix ou débito?

Na maior parte dos casos, o Pix tem custo de processamento menor do que o débito.

As taxas do débito costumam ser calculadas como uma porcentagem do valor da venda. Em compras de valores mais altos, essa taxa proporcional pode pesar mais no orçamento do que a tarifa do Pix.

Na Cielo, a taxa do Pix pode variar conforme as campanhas vigentes e chegar a 0,99% por transação.

Para conferir as condições atualizadas, consulte as taxas da Cielo ou acesse o App Cielo Gestão.

Clientes mais velhos preferem cartão ao Pix?

Sim, há uma tendência das gerações mais maduras em direção a meios de pagamento mais tradicionais.

Segundo a “Pesquisa Cielo Gerações em Foco: Hábitos de consumo e de pagamento”, as gerações X e Baby Boomers preferem o crédito parcelado, enquanto a geração Z usa igualmente crédito, carteiras digitais e Pix em lojas físicas.

O mesmo estudo aponta que o cartão de crédito é a forma de pagamento mais usada por todas as gerações, tanto em lojas físicas quanto online.

Já a busca por recompensas, como milhas e cashback (dinheiro de volta), é o principal motivador de escolha de forma de pagamento para as gerações X e Baby Boomers, enquanto a geração Z valoriza mais agilidade e hábito.

Como oferecer Pix e cartão ao mesmo tempo sem complicar a gestão?

A forma mais simples de disponibilizar as duas opções para quem compra é unificar os recebimentos em um único terminal.

Usar sistemas separados ou chaves Pix soltas costuma gerar bagunça na conciliação financeira e atraso no atendimento.

Um terminal integrado permite gerar o QR Code do Pix na tela do próprio aparelho e, no mesmo momento, aceitar cartão de crédito e débito por aproximação ou inserção. Para escolher o modelo certo para o seu negócio, veja como encontrar a maquininha ideal para o seu perfil.

Quem vende fora do balcão, em eventos ou no delivery (entrega), também pode contar com a mobilidade de transformar o celular em maquininha, uma solução disponível para celulares compatíveis com NFC.

Além disso, se o seu negócio vende pelo digital, dá para eliminar a barreira geográfica e cobrar pelo WhatsApp com o Link de Pagamento Cielo.

O papel da tecnologia na prevenção a fraudes

A segurança pesa na decisão entre Pix e cartão. Fraudadores usam engenharia social para aplicar golpes que afetam o caixa de quem vende.

No Pix feito fora da maquininha, o golpe do comprovante falso é um dos mais recorrentes. Segundo a “Pesquisa Cielo de Segurança e Prevenção à Fraude no Varejo”, esse é o golpe mais conhecido entre os varejistas.

Usar o Pix direto na maquininha ajuda a reduzir esse risco, já que a confirmação do pagamento acontece na tela do próprio equipamento.

Para negócios que vendem online e querem reforçar a proteção contra fraudes, vale conhecer as soluções de gestão de risco disponíveis no mercado.

Fluxo de caixa e capital de giro

O Pix entra na conta na hora, o que ajuda a cobrir despesas do dia a dia e repor mercadorias com agilidade.

Já o cartão de crédito, mesmo com prazo de liquidação mais longo, permite planejar receitas futuras com base nas vendas parceladas.

Se surgir uma necessidade de caixa imediata, dá para solicitar a antecipação de recebíveis e transformar vendas parceladas em saldo disponível.

Para acompanhar entradas, taxas e calendário de recebimentos em tempo real, o App Cielo Gestão ajuda a manter o controle financeiro do negócio pela tela do celular.

Como os dados ajudam a decidir qual meio priorizar

A decisão entre incentivar Pix ou parcelamento no cartão deve se basear em dados reais do seu negócio, não em palpites.

De acordo com a “Pesquisa Cielo sobre Uso de Dados pelo Varejo”, 73% dos varejistas utilizam dados para tomar decisões sobre o seu negócio, e 41% destes lojistas são motivados a usar dados porque eles ajudam a tomar decisões acertadas.

Acompanhar o comportamento de compra ajuda a entender se o negócio está perdendo vendas por falta de prazo no parcelamento ou se as taxas do cartão estão pesando no lucro.

Ferramentas como o Cielo Farol comparam o desempenho do seu negócio com a média do setor e ajudam a identificar quais formas de pagamento geram mais fidelização e ticket médio.

Leia também: Entenda a importância da análise de dados e como ela pode impactar as suas vendas

FAQ: perguntas frequentes sobre Pix e cartão

1. Pix ou cartão: qual é melhor para o meu negócio?

Os dois têm vantagens específicas. O Pix é ideal para quem busca dinheiro na conta rapidamente e atua com valores menores. O cartão de crédito é preferido em compras de maior valor e por quem parcela. O ideal é oferecer ambos.

2. Aceitar Pix pode substituir o cartão de débito?

Em muitos casos, sim, já que o Pix oferece recebimento instantâneo. Ainda assim, vale manter o débito para atender quem prefere o cartão físico ou está sem saldo disponível na hora da compra.

3. Qual forma de pagamento é mais segura: Pix ou cartão?

Os dois são seguros quando usados com atenção. O cartão de crédito é apontado como o mais seguro pela maioria de quem compra. Usar o Pix direto na maquininha ajuda a reduzir o risco de golpes com comprovante falso.

4. O Pix em vendas presenciais tem alguma taxa?

Sim, o Banco Central autoriza a cobrança de taxas no Pix para CNPJ. Na Cielo, a taxa pode variar conforme campanhas vigentes e chegar a 0,99% por transação. Consulte as condições atualizadas no App Cielo Gestão.

5. Como a automação ajuda no fechamento de caixa?

Um terminal integrado reúne Pix e cartões em um só relatório, o que reduz erros de conciliação e poupa tempo no fechamento.

Na Cielo, há mais de 30 anos conectando negócios a pagamentos, você encontra maquininha para aceitar Pix e cartão no mesmo lugar, com suporte todos os dias da semana.

Confira os planos da Cielo e escolha a opção certa para o seu negócio!

Aqui no Blog da Cielo, oferecemos análises e orientações sobre os principais temas que impactam o varejo e os meios de pagamento: tecnologia, segurança digital, eficiência nas transações com maquininhas, tendências de consumo e novas soluções para o empreendedor.